股票怎样操盘 千里目:7月木材市场行情展望

1. 选择配资公司:投资者需要选择一家合规的配资公司,进行资金借入和交易操作。

文:千里目

要点

房地产新开工面积和施工面积均有不同程度的下滑,后续下游需求或进一步萎缩

原木市场库存处于历史低位,发船量也有所降低,但受限于下游需求,后续需求恢复或存在结构差异

板材市场国内外价格倒挂,库存不断走低,部分可用材种规格减少,随着库存的进一步走低,围绕着库存中可选规格的减少,存在一定的炒作空间

正文

中国的木材市场似乎开始出现持续萎缩的现象,过去,在房地产施工面积不断增长的背景下,依靠房地产和土地财政、基建项目以及强大的出口贸易,木材进口贸易商通过加大信用杠杆,可以较为容易的提高利润空间。出口受国际局势以及海运费上涨等因素影响,利润空间持续缩水。

我们的木材市场未来还会进一步缩减吗,本文接下来将从房地产市场需求、进出口情况,海运等角度来说明对于原木和板材的影响。

1.下游需求:下游需求不断缩减

1.1房地产市场需求:下游开工面积不断减少,下游需求不断减少

1.1.1房地产新开工面积:房地产新开工数据连续3年同比下滑,市场增量需求不断减少

木材的下游需求和土地开工高度关联。因此房地产相关数据的变化情况会极大地影响木材的实际需求。

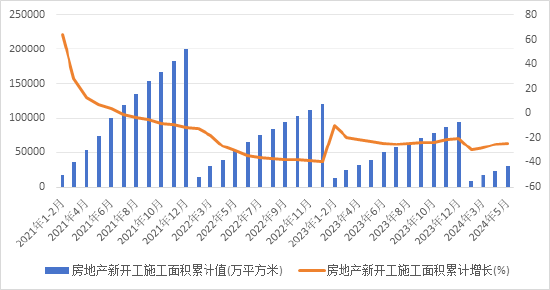

据国家统计局数据显示,房地产新开工面积从2021年7月起开始同比下降。此后一直保持下行趋势。2024年5月与去年同期相比,下滑幅度有所加大。

图1:2021年-2024年5月房地产新开工施工面积和累计增长

资料来源:国家统计局

从木模板还有木方在房地产建设的使用阶段来看,房地产施工的初期阶段对于其的影响程度要大于其他阶段。从国家统计局公布的近几年数据来看,房地产的新开工面积不断缩减,预计后续对于木方和模板的需求会进一步下滑。

1.2进出口需求:包装料需求有所上升,但是利润率或受影响

根据海关总署数据显示,2024年1-5月的汽车零配件等可能用到高端包装料的货物出口数量同比增幅均保持在10%左右,而农产品等需要用到中低档包装托盘料的出口数量同比增幅保持在10-50%。

8月份为传统出口的高峰期。不过由于红海危机的爆发,出口海运费不断上涨,海运费的大幅上涨使得部分低附加值的产品需要综合考虑出口利润是否能覆盖成本。此外,包装托盘料的下游需求方或会由于海运费成本的抬升进而考虑压缩其他方面的成本以及将出口计划延后。加工厂方面或会接到订单,但是下游或会选择进一步砍价,从而减少加工厂端利润空间。

从部分渠道了解到,近段时间部分圣诞节的订单开始转到6月份出口以规避海运费的大幅上涨。

市场的运力投放上涨约40%,现在的海运运力不足大致有如下几点原因:1.红海危机导致船只绕行。2.传统的海运需求旺季叠加部分年底订单提前。

综合来说,包装料的需求主要取决于出口是否有所增长。此外,红海危机后续是否会持续也会影响出口量以及包装托盘厂商的整体利润空间。

2.原木市场详情

2.1库存处于历史低位,但是库存低位,价格并没有出现预期的反弹

据千里目最新数据显示,全国主要港口库存为243万方,低于近两年平均库存260万方。库存已是历史低位,但是价格未出现预期的反弹。

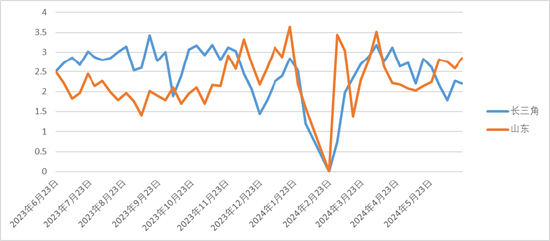

图3:长三角和山东出货详情

资料来源:千里目

长三角地区出货量同比下降12.3%,岚山地区出货量同比上升14.9%。长三角由于传统的梅雨季节来临,出货受到一定程度的影响。

2.2 6月中下旬发船数与5月同期相比略有下降。预计7月到货相较于6月有小幅下滑

据千里目数据显示,6月11日-23日从新西兰出发的原木船只总计为15条,上月同期从新西兰出发的船只为19条。

根据数据显示,6月11日-23日出发的船只中,约有6条前往岚山港,5条前往长三角,3条前往韩国卸去仓面货。

(注:部分船只在中途或会改变目的地)

2.3 长三角市场企稳,山东地区价格微幅下降

据千里目数据显示,长三角区域价位与上周持平,山东地区价格微幅下降。据了解,山东地区多数加工厂订单不理想。尽管山东地区出货量有所上升,但是出货主要由集成材和辐射松小A为主,家具料的需求要强于建筑木方方向的需求。江苏地区由于进入梅雨季节,不论是工地开工工厂施工都受到不同程度的影响,价格维持稳定。

3.板材市场详情

3.1 库存3月以后进入主动去库阶段, 下游需求复苏存在结构差异

今年以来,世界经济仍然继续朝着“软着陆”前行。房地产的支持政策不断,中国房地产市场正从风险缓释阶段逐步转为销售复苏阶段,2024年一季度太仓板材库存不断上升,但板材市场主流材种规格价格不断走低。中国板材市场正处于相对脆弱的平衡下。

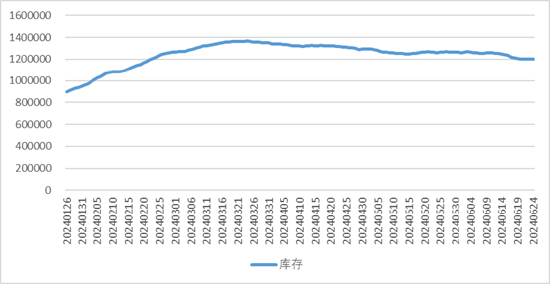

图四:20240101-20240624太仓地区板材库存详情(m³)

资料来源:千里目

据千里目数据显示,2024年一季度太仓板材库存迅速上升,于24年3月底达到近140万方,此后太仓板材市场进入主动去库阶段。

5月中下旬后,国内板材市场行情逐渐趋于平淡,进入6月后,行情更是变得较为冷清。

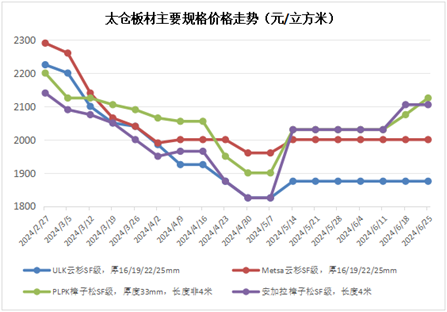

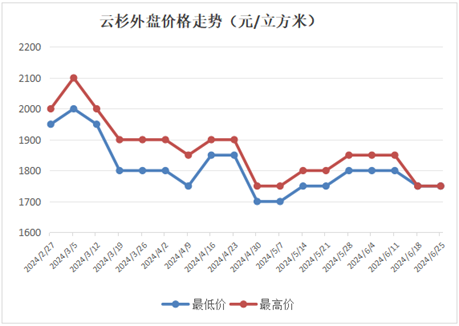

太仓市场每日平均出库量从5月中旬23900方/天的阶段高位下降至6月底的15300方/天,降幅约8600方/天。同期,现货市场价格维持弱势,部分材种品牌成交价出现下跌:目前云杉SF级价格降至1850-1950范围,急于出货的贸易商可能还会以低于市场均价的价格出货;

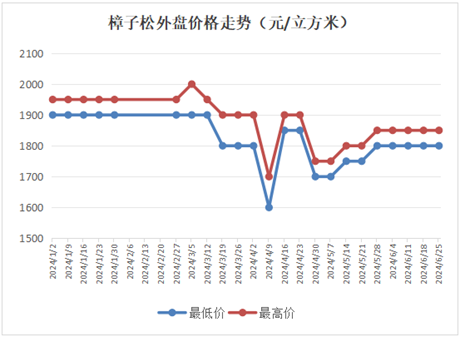

樟子松方面,虽然6月下半月以来部分贸易商将报价提升50-100,但实际成交价并未显著提高,部分规格甚至还小幅下跌,从实际效果来看,对于本次涨价,下游的接受度并不高。在当前市场价格下,云杉已出现较为明显的倒挂,而樟子松也在成本线附近徘徊,市场行情总体不太乐观,以至于6月很多贸易商对后续行情持悲观态度,对于接货也变得较为谨慎。

2024年1-5月房地产开工面积同比下滑超10%,预计24年全年建筑口料需求将进一步下滑;据海关统计资料显示,2024年1-5月家具及其零配件出口金额同比上升16.6%,受海运费上涨的刺激,部分后续订单被提前履约,预计7-8月对于家具料的需求会有所上升,后续随着消费淡季来临,需求或进一步下滑;2024年1-5月出口总额同比上升2.7%,预计随着贸易旺季的来临,包装料的需求也会有所上升。总体而言,尽管太仓板材市场仍面临着供过于求的局面,但随着房地产的风险被逐步释放,以及传统消费旺季的到来,板材市场下游需求复苏或存在结构差异。

注:主动去库=需求下降+库存下降

3.2 7月中下旬8月上旬或存在大量到货的可能

供给方面,今年开年以来,俄罗斯板材供应量不减,1-5月自俄罗斯进口板材总计476.6万方,进口量与去年同期几乎持平。从单月进口量来看:1-4月每月进口量相比去年同期均有增加,其中,2月进口量同比更是增长超12%,这也成为春节后市场价格并未明显回调的主要原因之一。

到5月份,进口量同比才有所回落。但5月也出现一波贸易商集中订货,据千里目市场调研获悉,4-5月俄罗斯外盘大部分均已成交。同期云杉及樟子松的外盘报价回升,结合近期的市场调研及数据估算来看,预计7月下旬到8月到货量不会减少太多,且到货成本可能有所回升,供给端压力仍在。

俄罗斯板材进入中国市场主要走铁海联运以及铁路运输,预计花费约1-2月左右。

今年一季度,红海危机进一步恶化。这使得欧线运输距离增长一倍,另外海运成本逐步攀升,部分走海运的货物转为一带一路,或进一步挤占一带一路运力。另外,中俄之间交易结算问题并未得到彻底解决,可参与中俄贸易结算的小型银行也因为排期问题而无法为贸易商开通中俄交易账户。

千里目认为,虽然4-5月份外盘成交较多,但是考虑到多项负面因素,预计于7月底8月初会有货物密集到货。

3.3 太仓市场主流板材价格不断下滑 但预计随着库存不断降低后续或存在价格反弹可能

据千里目数据显示,太仓市场主流板材价格从年初到6月中旬,价格不断下跌。现阶段价格与库存“双降”。此外,国内外价格倒挂,另由于对后续中国市场恢复的消极态度,预计贸易商后续的订货量会有所降低。

3.4国际市场和支付问题

从外商角度来看,首先欧洲此前与俄罗斯断链,但欧洲的大量木制品生产的原材料仍然离不开俄罗斯,在欧洲现有库存消耗殆尽的情况下,后续欧洲或会在一定程度上寻求重新进口部分俄罗斯原材料,其次俄罗斯5月份由于化雪的原因,机器无法进山砍伐木材,俄罗斯主要加工厂库存处于低位;然后红海危机的爆发使得海运物流等成本不断增加。最后由于多项因素的叠加下,俄罗斯外商报盘价或出现易涨难跌。

另一方面,对俄付款问题在近期影响逐步增大,最近珲春银行等中小银行也已收紧对俄付款业务,导致现有的付款渠道进一步减少。目前仍能正常付款的银行,有的因排队开户企业较多,导致等待时间过长,实质上短期内无法付款。预计付款问题将延缓6-7月贸易商订货进度,进而影响9-10月俄材到货量,若彼时下游需求因房地产“金九银十”、家具制造业持续恢复等因素保持强劲,出货量处于高位,那么板材行情可能也会在该阶段出现较为明显的回升。

综上,千里目认为,国内库存和板材价格不断下滑,可选规格不断减少,且后续外商报价易涨难跌,可能出现部分规格报价有所上涨。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票怎样操盘